找人寻人网·四川成都搁得平律师团队旗下专业找人平台

最新公告:

我国最早从清朝末期开始发行国债,新中国成立后,开始发行支持国家经济建设的公债。发展到现在,国债已经成为了老百姓心目中“最靠谱”的理财方式之一,我们首先来了解一下国债。

目前,我国发行的国债主要以凭证式国债和(电子)储蓄式国债为主。

凭证式国债是以国债收款凭单的形式作为债权证明,可以记名、挂失、不可上市流通转让,可质押贷款。

凭证式国债采用的是一次性还本付息,不计复利。也就是说,假如小M现在买了10000元国债,期限为5年期,利率为4%,那么小M只能等5年,在5年之后才能一次性拿到本金和利息:10000+10000*4%*5=12000元。

值得注意的是,凭证式国债到期后,需要由投资者持收据凭证,前往柜台办理,逾期不加计利息。接着上面的例子,5年之后,小M在到期后只能领到此前计算的12000元,如果小M无法在到期的当天去办理支取,一个月后才去银行办理,那么这一个月的时间银行是不会给小M利息的,拿到手的还是12000元。

但实际生活中,很多人会因为各种原因无法在到期日当天取国债,延期期间又不能获得利息造成了一定损失。针对此种情况,国家部委已经联合出台了《凭证式国债到期资金约定转存业务工作指引》。

根据指引,今后我们在购买凭证式国债时,可以与承销银行签订协议,委托银行在国债到期时为我们办理兑付手续,同时将国债投资资金到期后的钱直接转到储蓄存款,这样在我们不取国债的情况下,延期的时间里就可以获得储蓄利息了。

据悉,在今年9月10日发行凭证式国债时,投资者就可以向承销银行咨询、申请办理此项业务了。

电子式储蓄国债,是以电子方式记录债权的不可流通的人民币债券。它只面向境内中国公民,企事业单位等机构是不能购买的。与凭证式国债投资者可以直接用现金去银行柜台购买不同,电子式国债需要我们在银行开立国债账户,同时指定对应的资金账户才能购买。

还有一点与凭证式国债不同的是,电子式国债属于每年付息一次,最后一年支付本金。例如某人购买了10万元的电子式国债,期限为5年期,利率为4.92%。每年的利息便是4920元,那么投资人每年都可以提取这4920元,而无需像凭证式国债一样,等到5年期满了才能领取到全部的本金和利息。

值得注意的是,电子式国债到期后,银行会自动将应收本金和利息转入到我们的资金账户,转入资金账户的本息作为我们的储蓄按照活期存款计付利息。这也是我们在银行开立国债账户的好处所在。

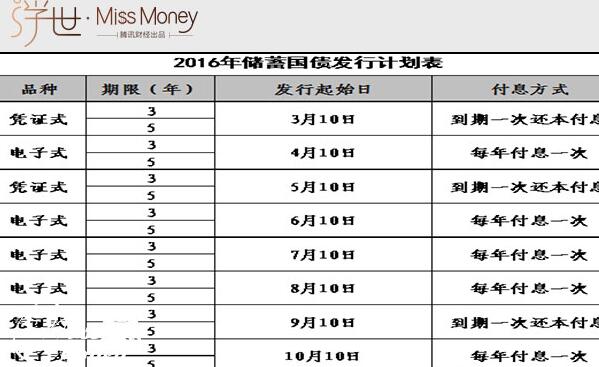

今年还剩三期国债别错过!

国债信用度高,抗风险能力强,收益又比定期存款高,因此成为了大爷大妈们的最爱,多有手慢无的态势,那么国债怎么抢最靠谱?大家要记得区别对待。

购买攻略

首先我们来说凭证式国债,如果你想买的是凭证式国债,只能去银行柜台排队,一定注意看好时间,国债一般在当天8:30正式开售,银行柜台一般都在9点才营业,因此要在银行开门前带上身份证和银行卡早早去排队

如果想买的是电子式储蓄国债,这种国债既可以去银行柜台买,也可以在网上银行购买,不想去排队的话,可以提前学习一下网银的操作流程,直接在网上“秒杀”。

但要注意,并不是所有银行的网上银行都可以买国债,想从哪家银行买最好提前确认一下,以免网上没秒到也失去了柜台排队的机会,建议购买前先给银行的客服打电话确认一下,自己的银行是否支持网

如果是第一次购买电子式储蓄国债,还需要在购买前开通“国债托管账户”,所谓的“国债托管账户”就是你在网上银行用于购买国债的账户,只能在柜台办理。

如果手里有一张支持购买国债并且已经开通了网银的银行卡,那么只要登陆银行的官网就可以一步搞定,没必要跑银行了。

买国债不要只盯着大银行

大银行网点多,人流大,往往更早售罄。不妨看看自己周围有没有中小型的银行,提前咨询客服有没有销售额度,如果有可以去试试运气,要比大型银行好抢的多。

不要觉得只有大银行的国债才有保障,其实每个银行发行的国债利率都是一样的,水平也相差无几。去小银行试试一方面可以节省时间,另一方面也增加购买成功率。

急用钱可以提前支取吗?

国债一般分为3年期和5年期,期限稍长,如果在到期前急需资金,不管是凭证式国债还是电子式储蓄国债,都是可以提前支取的,并且也不会像定期存款那样,提前支取利息立刻变活期利息,损失惨重。

但国债提前支取也并不是毫无成本,提前支取利息按实际持有天数及相应的利率档次计算,但同时也需要收取手续费,不管是凭证式国债还是电子式储蓄国债,手续费都是千分之一。

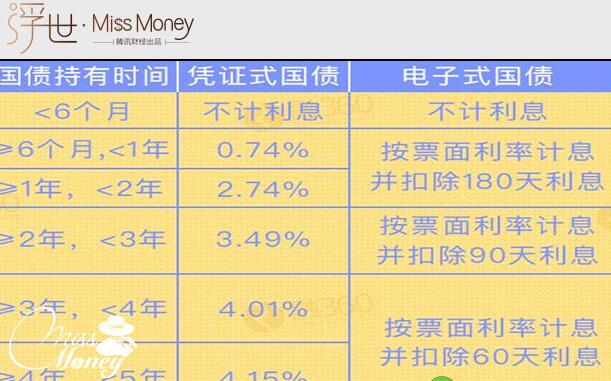

提前支取的计息方式举例:

大家可以看到,如果购买国债持有半年内最好不要支取,因为半年内支取是没有利息的,而且还要交手续费。比如你购买10万元国债,如果不到半年就要提前支取,不但一分钱利息都没有,还要交100块钱手续费。

另外,电子式国债提前支取的计息方式与上表相同,但凭证式国债提前支取的实际利率,每一期都会有所不同,大家要关注财政部每期发行国债的具体通知,每期利率会根据票面利率的不同进行上下浮动,上表仅为参考。